税関から貨物をとめられた!

(通関トラブルあれこれ)

~輸入編⑤「経済連携協定(EPA)」~

こんにちは!

輸出入通関トラブルについて、数回にわたってご紹介しています。

みなさんは、輸入申告する際に、経済連携協定(EPA)を使ったことはありますか?EPAを使う一般の税率よりも低い関税率が適用され、関税が安くなります。

でも、「EPAを利用して申告したのに、税関から認められずに高い関税を支払うことになった!」というトラブルは結構あるんです!

今回は、EPAを利用するときのトラブルについてご紹介いたします。

過去の関連記事はこちら

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編①「申告外物品、知的財産権」~

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編②「他法令、原産地虚偽・誤認」~

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編③「違約品」(関税払い戻し制度)~

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編④「関税分類・関税率」(事前教示制度の説明)~

現在弊社では「輸出物流コスト削減のための無料診断」を行っております。

昨今の人件費や燃料費の高騰で困っている場合は、コスト見直しをしてみませんか?

場合によっては物流費用の削減が可能な場合があるため、以下よりお気軽にお問い合わせください。

経済連携協定(EPA)

弊社「マルハナジャーナル」の “HSコードってなに? ~ 関税分類、関税率の話 ~” の中でもご紹介しましたが、経済連携協定(以下「EPA」といいます。)や一般特恵関税制度を使えば、原産国や貨物によっては関税が無税になったり、一般税率よりも低い税率を適用することができます。

※ EPAを中心にご説明します。

EPAとは、特定の国や地域同士での貿易を促進するために、輸出入にかかる関税の撤廃・削減等を約束したもので、我が国と他国との二国間でのEPAや、日EU、RCEP、CPTPP等、多数国にまたがるEPAがあります。

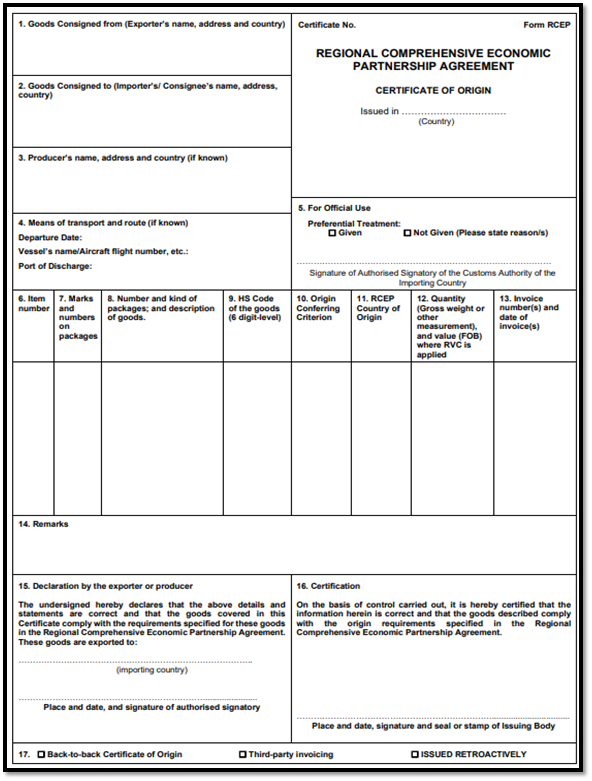

EPAを利用するためには、 “原産地規則” を満たし、 “原産地証明書” 又は “原産品申告書” 等を税関に提出しなければなりません。

※ 課税価格の総額が20万円以下の貨物は原産地証明書等は不要です。

(参考)原産地規則とは : 税関 Japan Customs

不備のある原産地証明書

EPAに基づく税率(以下「特恵税率」といいます。)適用に当たって一番多いトラブルは、 “原産地証明書等の不備” ではないかと思います。

税関による書類審査の結果、「輸入申告したHSコードと原産地証明書等のHSコードが違う」、「発給年月日が入っていない」、「発給者のサインがない」、「原産地証明書の様式が協定で定められた様式と違う」・・・などと指摘され、原産地証明書等が無効(つまり、特恵税率が適用できない)とされるケースです。

これまでご説明したケースと異なり、原産地証明書等がなければ輸入が許可されない、ということはありません。

特恵税率が適用できなければ一般税率を適用すればよいのです。

しかしながら、一般税率と特恵税率との税率格差が小さい場合は比較的被害は少ないのですが、特恵税率0%のはずが一般税率10%を適用!となったらどうでしょう・・・

1,000万円の輸入貨物であれば、関税0円となるはずが関税率10%であれば100万円となってしまいます。

しかも消費税は、1,000万円に関税100万円を加算した金額が課税価格になるので、消費税も関税率0%よりも10万円高くなってしまいます。合計110万円!!

さらに(まだ続きがあります・・・)、このような場合、当初申告した内容に誤り(納税額の過少申告)があったとされ、過少申告加算税まで課されることがあります。大損害ですね!!

なお、「そんなに高くつくのなら、輸入申告を撤回する!」と言ってもダメです。

“加算税回避” 等を目的とした“申告撤回”は、税関は認めてくれません。

(参考)不備のあるEPA原産地証明書等の取扱い (customs.go.jp)

| 原産地証明書等を輸出者から入手した際は、通関業者に送付前に、原産地証明書等の様式・発給者のサイン、発給日等の形式的な要件をご確認し、その上で、原産地証明書等のインボイス番号、HSコード、品名・数量等がインボイスと一致しているが、必ずご確認してください。

原産地証明書等に不備があった際には、輸出者に連絡し、正しい原産地証明書等を入手する必要があります。 |

原産地規則を満たしていない産品

先に述べましたが、特恵税率を適用するためには、原産地規則を満たしていなければなりません。

貨物が原産国の“完全生産品”(相手国で完全に得られる産品)であれば問題ないのですが、第三国の原材料を使用して生産された産品等は、EPAで決められた “実質的変更基準” というものを満たしていなければ(原産地証明書等があっても)適用できないのです。

輸入通関の際にそこまでシビアに審査されることはあまりないとは思いますが、税関から、「原産地規則を満たしていることが確認できる書類を提出してください。」と求められた、調査の結果、“実質的変更基準”を満たしていないと判断されれば(又は証明できなければ)、特恵税率が適用できなくなるおそれがあります。

※ 特恵税率を適用するためには、このほかに“積送基準”(協定締約国から日本の輸入港に至るまでの運送要件)というのもありますが、ここでは省略いたします。

| 先に記載しました「不備のある原産地証明書等」については、税関が原産地証明書等の有効性について確認するため、一時通関を保留されてしまいます。 さらに、「原産地規則を満たしていない産品」の疑義が生じた場合には、原産地規則を満たしていることを証明するための書類の入手等に時間を要することもある上、税関内においても、原産地調査官との協議を行うこともあり、相当な期間、通関をとめられることもあります。 このようなトラブルを避けるため、事前教示制度を活用することをお勧めします。 詳しくは、弊社マルハナジャーナルをご確認ください。 ⇒ 税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編④「関税分類・関税率」(事前教示制度の説明)~ |

輸入が許可されたら、もう大丈夫?

輸入の許可後、税関事後調査部門による事後調査(税務調査)が実施されることがありますが、特恵税率にて輸入申告された貨物についてはどうでしょうか?

※ 税関事後調査とは、貨物の通関後に税関職員が輸入者の事業所等を個別に訪問し、輸入申告された課税価格等が適正であったかなどについて、関係する帳簿や書類を調査する“税務調査”のことです。

特恵税率を適用して通関した貨物については、税関原産地調査官がEPA及び関税関係法令の規定に基づき、「特恵税率の便益の適正な確保を目的」として、輸入通関後にその貨物が相手国の原産品であるか否かについての確認(事後確認)を行うことがあります。

輸入通関された貨物が(特恵税率が適用できる)書類によって原産品であることを確認できない場合には、税関は輸出国の発給機関又は輸出国税関を通して、輸出者又は生産者に対し、当該貨物が原産品であるか否かについての情報提供要請を行ったり、更には現地まで行って検証を行う、とされています。

その結果、輸入申告された貨物が原産品であることを確認できない場合には、それまでに輸入通関した特恵税率の適用が否認される上に、場合によっては過少申告加算税等まで課されてしまいます。

| 特恵税率を適用して輸入をする場合には、貨物の原材料の調達先、生産・加工方法、運送方法等について十分確認し、これらを証明できる書類等を準備することが必要です。 |

最後に

最後までお読みいただきありがとうございました。

日新運輸工業・国際部には、輸出入申告のプロである通関士がたくさん在籍しております。

お気軽にご相談ください。

監修者

椎木 健一郎

日新運輸工業株式会社 国際部 部長 / 通関士

通関・国際物流分野で24年の実務経験を持つベテラン通関士。数千件以上の案件に携わり、輸入申告価格の算定や、FDA・EU規制を含む食品輸出の実務に精通。「マルハナジャーナル」では複雑な通関知識を分かりやすく解説し、企業の国際取引を支援している。