税関から貨物をとめられた!

(通関トラブルあれこれ)

~輸入編③「違約品」(関税払い戻し制度)~

みなさんこんにちは!

みなさんは、輸出入通関でのトラブルに遭ったことはありますでしょうか?

海外の取引先との交渉も順調に進み、貨物が日本に到着。

税関に輸入申告を行って、貨物の運送手配も済ませていたのに・・・通関業者から、「税関から通関(貨物)をとめられました!」との連絡が・・・どうして???

通関をとめられるのには、どのようなケースがあるのでしょうか?

輸出入通関でのトラブルとその対処方法について、数回に分けてご紹介しています。

今回は、トラブルの中でも特に面倒な“違約品”(クレーム商品)についてご紹介いたします。

まれに、輸入した貨物が契約した商品と型番・形状等が異なっていた、輸入後に成分分析したところ、成分割合が契約と異なっていた、というケースがあります。

また、違約品ではないものの、輸入後に法令により販売や使用が禁止された、というケースもあるかもしれません。

いくつか事例を紹介し、対応等についてご説明しましょう。

過去の関連記事はこちら

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編①「申告外物品、知的財産権」~

税関から貨物をとめられた!(通関トラブルあれこれ)~輸入編②「他法令、原産地虚偽・誤認」~

現在弊社では「輸出物流コスト削減のための無料診断」を行っております。

昨今の人件費や燃料費の高騰で困っている場合は、コスト見直しをしてみませんか?

場合によっては物流費用の削減が可能な場合があるため、以下よりお気軽にお問い合わせください。

輸入申告前に気がついた!

輸入申告前に、貨物が注文品(契約内容)と違うことに気がついたケースです。

輸入申告前の貨物の内容点検等で運よく気がつきました。この場合は、まだ税関に輸入申告を行っていません。輸出者に連絡し、輸出国へ“積戻し”するという方法が一般的でしょう。

輸入申告後~許可前に気がついた!

輸入申告後、税関の審査や検査の段階で、貨物が注文品と異なることに気が付いたケースです。

既に輸入申告を行っているので少し面倒になってきますが、まだ輸入許可前(納税前)なので、何とかなりそうです。

まず、そのまま輸入が許可されないよう、通関業者を通じて税関に連絡し、通関を保留してもらいましょう。

・・・貨物が申告した内容(税番・税率)と異なる場合には、そもそも通関が保留されてしまいますが。

併せて、輸入貨物が注文品と異なることを輸出者に連絡し、間違っていた経緯や積戻しに応じるかなどを確認します。

税関に貨物内容が契約と異なっていた経緯等を説明し、輸入申告の撤回を認めてもらえば、「輸入(納税)申告撤回申出書」(税関様式C-5245)を提出して申告撤回の上、輸出国に“積戻し”することができます。

※ 輸入者が「今回はこのまま引き取る」というのであれば、正しいインボイスを入手し、必要な税番訂正等を行って通関します。(ただし、訂正後に納税額が増加するときは、過少申告加算税がかかる可能性がありますので、ご注意を!)

輸入許可後に気がついた!

輸入許可後、貨物を保税地域から引き取って検品したところ、注文品と異なることに気がついたケースです。

さらに面倒なことになってしまいました。

貨物は輸出国に再輸出したい、税金も払い戻してもらいたい、と思われることでしょう。

貨物を単に輸出国に再輸出するだけであれば、通常の輸出申告を行うことになります。

“再輸出” 又は“積戻し”の際の注意点

輸入貨物許可後の“再輸出“又は輸入許可前の”積戻し”であっても、通常の輸出と同様に、貨物によっては他法令の許可・承認等が必要となるものがありますので、注意が必要です。

※ 「他法令」とは、関税関係以外の法令で、輸出又は輸入に関して許可承認等を定めたものをいいます。

「違約品等の再輸出又は廃棄の場合の戻し税制度」の活用

単に再輸出するだけでなく、関税も払い戻してもらいたい場合には、関税定率法第20条「違約品等の再輸出又は廃棄の場合の戻し税」の規定を適用することなります。ちょっとハードルが高くなります・・・

| 本制度を適用するための条件・・・ 違約品等の再輸出又は廃棄の場合の戻し税制度を適用するためには、輸入された貨物について、 「その輸入の時の性質及び形状に変更を加えない」(※輸入された貨物の性質及び形状に実質的な変化を加えない)ことが条件となっています。 改装、単なる分離、棒、板、布地等の素材としての性質形状を失わない程度の切断、その他これらに類する行為及び経済的な効用を発揮しない試験的使用による損傷であれば、“変更を加えない”ものとして認められますが、それ以上の加工等を行った場合には認められません。 機械類であれば、「通常必要とされる試験期間」程度であれば変化を加えていないものとして認められますが、試験期間を超え、「本格的に使用された場合」には、貨物の性質に変化を加えたものとされ、本制度は適用されません。 |

では、上記の条件をクリアしているものとして説明します。

輸出者へのクレーム連絡

まず、輸出者に連絡し、輸入貨物が「契約の内容と相違する」ことを連絡し、“違約品”のクレームに応じて積戻しや廃棄することについて承諾を得ます。

クレームが成立すれば、輸入貨物が“違約品”であることを税関に立証するための「クレーム解決書」を輸出者から入手します。

※ クレーム解決書には、輸入貨物が“違約品”であることを承諾する内容のほか、インボイス番号、品名や型番等、輸入貨物が“違約品”であることを特定させる事項を記載する必要があります。

※ 輸出者がクレームに応じない場合には、輸入者自身が、輸入した貨物が“違約品”であることを立証しなければなりません。この場合は、分析表や試験成績表、公認検定機関の検量証明書等を準備しなければなりません。

税関手続

クレームが成立すれば、税関手続を開始します。

(ここからは違約品を輸出(再輸出)するケースで説明いたします。)

輸入した貨物(“違約品”)は、原則、輸入許可の日から6月以内に保税地域に搬入しなければなりません。

※ 「(既に国内販売しており)輸入貨物の回収に相当の期間を要する場合、機械、装置等でその組立て又は解体に長期間を要する場合、クレームの成立までに長期間を要する場合」等は、搬入期間の延長が認められます。

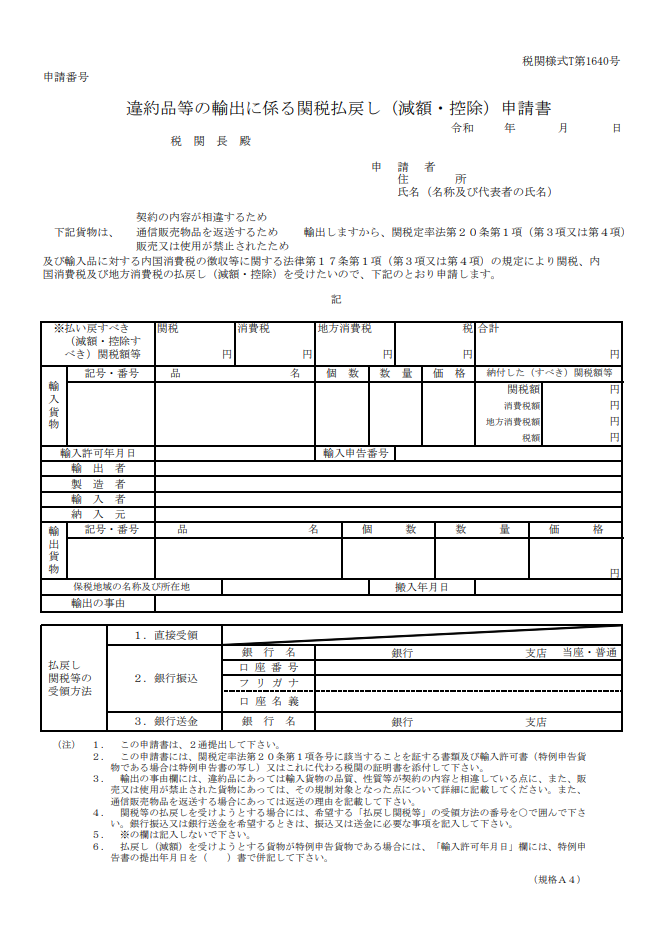

輸入貨物の輸出申告(輸出者向けの再輸出です。)に際して、「違約品等の輸出に係る関税払い戻し(減額・控除)申請書」(税関様式T-1640)を、輸出申告書に添付して税関に提出します。

なお、上記の関税払い戻し申請書には、

・ 輸入許可書

・ 違約品等保税地域搬入届受領書

・ 「違約品であることを証する書類」(クレーム解決書等)

などを添付する必要があります。

※ 払い戻し税額が300万円以上の場合には、契約書、分析表等追加資料を求められる ことがあります。

税関において、貨物の保税地域への搬入確認と「輸出申告された貨物の性質及び形状が当該輸入のときの性質及び形状と同一であるかどうかの認定」を受けます。

※ 6月以内に保税地域に搬入されているか、及び前述した「本制度を適用するための条件」をクリアしているかについて確認されます。

「違約品等の認定」及び「貨物の同一性の認定」がされれば、めでたく関税が払い戻しされます。

違約品を再輸出でなく“廃棄”する場合は?

再輸出する場合に準じて手続を行います。

輸入後に法令により販売や使用が禁止された場合は?

再輸出・廃棄する場合は、これまでの説明と同様の手続を行います。

なお、輸入貨物が「輸入後において法令により、その販売若しくは使用又はこれを用いた製品の販売若しくは使用が禁止されたものであることを証する書類」が必要となります。

当該法令を掲載した官報又は公報の写しを提出します。

消費税等の払い戻しは?

納税した税金は、関税だけでなく、消費税等も払い戻しされます!

なお、輸入した貨物が関税無税品(関税率0%)で消費税だけの場合は、「手続が面倒だし、消費税は仕入税額控除ができるので払戻し手続はしない。」という輸入者もおられます。

保税地域へ搬入するための輸送費、倉庫保管料、通関料等のコストを考慮して、「違約品等の再輸出又は廃棄の場合の戻し税制度」を活用するかどうかご検討ください。

個人輸入した商品で払い戻してもらえる?

個人的な使用に供する物品で通信販売された貨物について

個人的な使用に供する目的で、海外の通販サイトで、例えば高額な衣類やバッグ等を国際宅配便、EMS等で購入(輸入)される方も多いと思います。所謂“個人輸入”ですね。

個人輸入の場合でも注文と異なる“違約品”(サイズや色違い等)が届くこともあります。

「違約品等の再輸出又は廃棄の場合の戻し税」の制度は、商業ベースでの輸入だけでなく、個人輸入の場合であっても適用できます。

手続は、これまで説明した内容に準じて行います。

個人的な使用に供する物品で通信販売されたものであることを証する書類

納品書(コピーでも可)及びカタログ等通信販売された物品であることが確認できる資料が必要となります。

インターネットで購入した際のサイズ・色・型番を指定した注文書や、通販サイトに注文品と相違することを連絡したメール等の内容と相手方の回答内容(返品の承諾)もあったほうがよいと思います。

保税地域への搬入等

当該違約品等は、返品するために通関郵便局又は配達郵便局に差し出す前に、あらかじめ事前検査のため税関に提出し、検査を受けます。この場合の違約品等の税関への提出は、保税地域への搬入とみなして取り扱われます。

※ 突然税関に持って行っても、その日のうちに対応してもらえないことがあるかもしれないので、税関への提出前に最寄りの税関に相談しましょう。

「違約品等の輸出に係る関税払戻し(減額・控除)申請書」

当該違約品等が通関郵便局又は配達郵便局に差し出された後、税関に提出して受理してもらいます。

まとめ

| 海外の取引先と契約する際には、品質規格基準等を含む契約書を締結し、クレーム発生時の対処方法等について事前合意を行うことも重要です。 また、商慣習の相違等で、”品質相違“についての考え方・認識が異なることもありますので、商品サンプルを入手するなどして品質確認を行うことをお勧めします。 新規取引先(輸出者)から新規貨物を輸入する際には、貨物が日本に到着後、税関に輸入申告する前に保税蔵置場において“内容点検”を行うこともできます。 貨物輸入後に“違約品”であることが判明した場合には、通関業者に連絡し、事後の手続がスムーズに進むよう、税関にも早めに相談してもらったほうがよいでしょう。最後になって「払い戻しできない」などと言われることのないように・・・事前相談は大事です。 |

最後に

最後までお読みいただきありがとうございました。

日新運輸工業・国際部には、輸出入申告のプロである通関士がたくさん在籍しております。

お気軽にご相談ください。

監修者

椎木 健一郎

日新運輸工業株式会社 国際部 部長 / 通関士

通関・国際物流分野で24年の実務経験を持つベテラン通関士。数千件以上の案件に携わり、輸入申告価格の算定や、FDA・EU規制を含む食品輸出の実務に精通。「マルハナジャーナル」では複雑な通関知識を分かりやすく解説し、企業の国際取引を支援している。