関税割当制度(TQ品目) ~TQ対象品目について~

みなさん、こんにちは!

前回、「輸入割当制度」(IQ)についてマルハナジャーナル!にて説明させていただきました。

今回は、「関税割当制度」(TQ)について説明いたします。

外国から農水産物や革製品などを輸入する場合、このIQとTQを知らないと大変なことになるかもしれません!

現在弊社では「輸出物流コスト削減のための無料診断」を行っております。

昨今の人件費や燃料費の高騰で困っている場合は、コスト見直しをしてみませんか?

場合によっては物流費用の削減が可能な場合があるため、以下よりお気軽にお問い合わせください。

関税割当制度

関税割当制度とは?

関税割当制度(Tariff Quota System、略称:TQ)とは、一定の輸入数量の枠内に限り無税又は低税率(枠内税率、一次税率)を適用し、需要者に安価な輸入品の供給を確保する一方、この一定の輸入数量の枠を超える輸入分には高税率(枠外税率、二次税率)を適用することによって、国内生産者の保護を図る仕組みです。

関税割当てには、国際的な合意等に基づき設けられている制度(一般関税割当て)に加え、経済連携協定(EPA)によって定められている制度(EPA 関税割当て)があります。

関税割当ての枠を持っていなくても輸入はできます!

輸入割当て(IQ)は、枠を持っていなければ輸入できず、また、枠を超えて輸入することはできませんが、関税割当てを受けずに輸入する場合は、通常の関税率(枠外税率と言います)が課されることになります。(高関税率になりますが、輸入は可能です。)

関税割当制度(一般関税割当て)の対象品目にはどのようなものがあるの?

関税割当ての対象品目は、現在、19品目28枠(うち農林水産省所管:17品目24枠、経済産業省所管:2品目4枠)となっています。

一般関税割当制度

皮革・革靴の関税割当て

経済産業省 では、皮革(①牛馬革(染着色等したもの)、②牛馬革(その他のもの)、③羊革・やぎ革(染着色等したもの))、④革靴(革製及び革を用いた履物(スポーツ用のもの及びスリッパを除く。))の4つの品目(枠)について関税割当てを行っています。

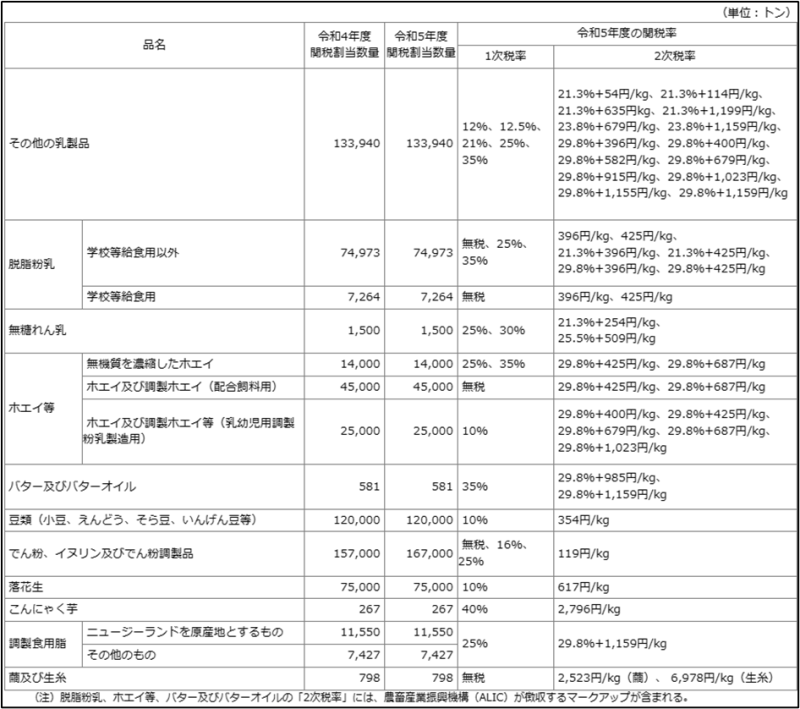

農水産物の関税割当て

UR合意以前から関税割当制度の対象となっている品目(従来品目)*UR:ウルグアイラウンド

UR合意により関税割当制度の対象となった品目(関税化品目)*UR:ウルグアイラウンド

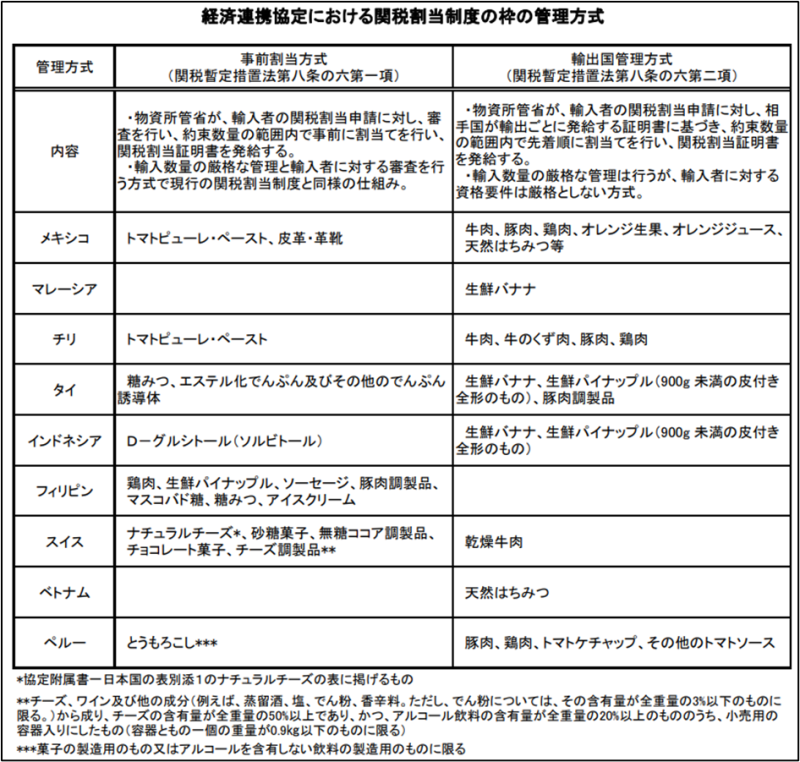

経済連携協定における関税割当制度

本制度は、一般関税割当てと趣旨などは同じですが、適用できる貨物は各経済連携協定(EPA)の締結国との間で行う輸入貨物になります。

枠の管理方法については、輸入者の関税割当申請に対し、物資所管省(経済産業省、農林水産省)が、事前に割当てを行い、関税割当証明書を発給する方式や、輸出国が発給する方式、輸入額を毎月税関で把握し枠を超えたら輸入を停止するシーリング方式等があります。

各EPA協定における関税割当制度については、こちらをご覧ください。

⇒ 経済連携協定等における関税割当制度について : 税関 Japan Customs

(EPA)関税割当てに関する情報:農林水産省 (maff.go.jp)

まとめ

現在の関税割当対象となっている品目は、以前は輸入数量が制限された非自由化品目(輸入割当(IQ)品目)でした。

国内産業保護のため輸入を自由化していなかったのですが、“貿易(関税)障壁”とされ、GATT(その後WTO)でのラウンド(多角的貿易交渉)の「貿易の円滑化」の取組の中で、自由化されていったのです。

例えば、皮革・革靴4品目は、1986年4月に輸入割当制度から関税割当制度(“関税化”といいます。)に移行したものです。

また、1995年のウルグアイラウンドにおける農業合意により、小麦、大麦、乳製品、澱粉、雑豆、落花生、こんにゃくいも、繭、生糸、豚肉といった品目が関税化されました。

関税割当ては、関税化はしたけれど、二次関税として設けた関税が非常に高いため輸入が増えないという問題があり、欧米などから関税割当てを廃止して、関税に一本化することを求められています。

消費者としては、商品が安く買えるようになってありがたいことですが、ニュースなどで我が国の食料自給率の低下や国内生産者の衰退を見ると複雑な思いです・・・

最後に

最後までお読みいただき、ありがとうございました。

日新運輸工業・国際部には、輸出入申告のプロである通関士がたくさん在籍しております。

輸出入通関手続や国際物流のお悩みや疑問は弊社が解決いたします! お気軽にご相談ください

監修者

椎木 健一郎

日新運輸工業株式会社 国際部 部長 / 通関士

通関・国際物流分野で24年の実務経験を持つベテラン通関士。数千件以上の案件に携わり、輸入申告価格の算定や、FDA・EU規制を含む食品輸出の実務に精通。「マルハナジャーナル」では複雑な通関知識を分かりやすく解説し、企業の国際取引を支援している。