輸入(納税)申告価格の決定方法② ~申告価格(課税価格)ってどのように計算するの?~ …申告漏れを防ぐには

前回の①では、関税定率法第4条第1項に規定している「原則的な課税価格の決定方法」についてご説明いたしました。

“原則的”ということは、ほかにも何か特殊な決定方法もあるのでしょうか?

今回は、「原則的な課税価格の決定方法」が適用されないケースについてご説明いたします。

次のような場合には、原則的な課税価格の決定方法以外の方法により、同法第4条の二から第4条の四に基づいて課税価格(申告価格)を決定することとなります。

現在弊社では「輸出物流コスト削減のための無料診断」を行っております。

昨今の人件費や燃料費の高騰で困っている場合は、コスト見直しをしてみませんか?

場合によっては物流費用の削減が可能な場合があるため、以下よりお気軽にお問い合わせください。

「原則的な課税価格の決定方法」が適用されないケース

まず、どのようなケースが「原則的な課税価格の決定方法」を適用できないのか、についてです。

輸入貨物に係る輸入取引に関し特別な事情がある場合(関税定率法第4条第2項)

■ 買手による輸入貨物の処分又は使用についての制限がある場合

例えば、輸入後、一定期間展示用に使用することや、輸入貨物を用いて製造した製品の全量を輸出者の子会社に販売することが輸入取引の条件となっている場合がこれに該当します。

※ 買手による輸入貨物の販売が認められる地域についての制限、処分等が法令、国・地方公共団体により制限しているものや、処分等の制限が当該輸入貨物の取引価格に実質的な影響を与えていないと認められるものは除きます。

■ 輸入貨物の課税価格の決定を困難とする条件が輸入取引に付されている場合

例えば、下取りを条件として輸入する交換用部品などがこれに該当します。

■ 買手による輸入貨物の処分又は使用による収益で、直接又は間接に売手に帰属するものの額が明らかでない場合

例えば、「輸入貨物の再販売や使用等で得られる売上代金、賃借料、加工賃などで、売手が買手に分配する利潤」などで、輸入時にはその金額が明らかでないようなケースです。

■ 特殊関係者間における輸入取引で取引価格がその影響を受けている場合

※ 特殊関係者とは、いずれか一方の者が他方の者を直接又は間接に支配している場合などです。

輸入貨物が輸入取引によらないものである場合(関税定率法基本通達4-1の2(1))

「輸入取引」とは、本邦に拠点を有する者が、買手として貨物を本邦に到着させることを目的として売手との間で行った売買であって、現実にその貨物が本邦に到着することとなったものをいい、通常、現実に貨物を輸入することとなる売買をいいますので、次のような輸入貨物は輸入取引によらない輸入貨物となります。

| ・ 無償貨物 ・ 委託販売のために輸入される貨物 ・ 売手の代理人により輸入され、その後売手の計算と危険負担によって輸入国で販売される貨物 ・ 賃貸借契約に基づき輸入される貨物 ・ 送り人の所有権が存続する貸与貨物 ・ 同一の法人格を有する本支店間の取引により輸入される貨物 ・ 本邦で滅却するために、輸出者が輸入者に滅却費用を支払うことにより輸入される貨物 |

輸入貨物の課税価格について疑義が解明されない場合(関税定率法基本通達4-1の2(3))

例えば、輸入貨物の課税価格を計算するために提出された書類に疑義があるが、輸入者の補足説明及び追加資料でもその疑義が解明されないもの、又は補足説明及び追加資料の提出がされず、現実に買手により売手に対し又は売手のために支払われた価格等が確認できなかったものをいいます。

う~ん・・・ちょっと難しくなってきましたね。

現実的によくあるケースは、例えば、

① 切り花や魚介類等の販売を輸出者から委託された輸入者が、市場へ出荷して販売代金の数パーセントを手数料として徴し、残りの販売金額を輸出者へ送金しているケース

② 商品の先行サンプルを無償で輸入するケースや、前回輸入時の貨物が損傷していたため、代替品を無償で輸入するケース

などがあります。

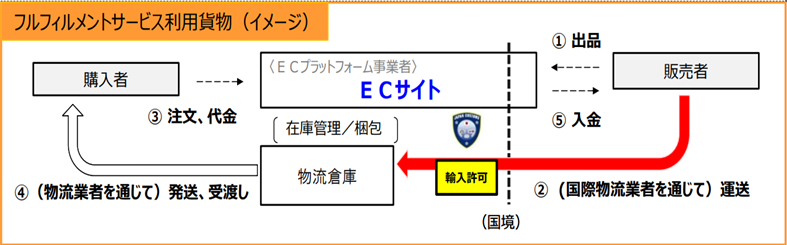

また、近年ではフルフィルメントサービスを利用して国内で販売することを予定して輸入される貨物が増加していますが、これらの貨物はECサイトで売買が成⽴する前に貨物が販売者(又は販売者の代理人)によって輸⼊され、輸⼊時には取引価格が存在しないため、「原則的な課税価格の決定方法」が適用できません。

※ フルフィルメントサービス(Fulfillment Service: FS)とは、電⼦商取引(EC)において、購⼊者の注⽂受付から配送完了までの⼀連の業務全般(受注、在庫管理、梱包、発送、受渡し、代⾦回収等)を請け負うサービスのことです。(Amazon FSなどが有名)

「原則的な課税価格の決定方法」以外の課税価格決定方法

では、「原則的な課税価格の決定方法」が適用されない場合には、どのようにして課税価格を決定するのでしょうか?

ここからは、さらに専門的になってきますが、もう少しお付き合いください。

同種又は類似の貨物の取引価格による課税価格の決定方法

輸入貨物の生産国からほぼ同じ時期に我が国に輸出された同種又は類似の貨物の取引価格があるときは、その取引価格に基づいて課税価格を決定します。

国内販売価格又は製造原価に基づく課税価格の決定方法

上記第4条の三の方法により課税価格の決定ができない場合には、次のいずれかの方法により、輸入貨物の課税価格を決定します。

① その輸入貨物又はこれと同種若しくは類似の貨物の国内再販売価格から、国内における販売に係る通常の手数料又は利潤及び一般経費、輸入港到着後の通常の運賃、保険料等の運送関連費用並びに関税その他の公課を控除して課税価格を決定する方法

② 輸入貨物の製造原価に、輸入貨物と同類の貨物の我が国への輸出のための販売に係る通常の利潤及び一般経費、輸入貨物の輸入港までの運賃等を加算して課税価格を決定する方法

②については、①の方法により輸入貨物の課税価格を計算できない場合に適用されますが、輸入者が希望する旨を税関長に申し出た場合には、①の方法に優先して②の方法を適用することができます。

特殊な輸入貨物に係る課税価格の決定方法

第4条の二及び三の方法でも輸入貨物の課税価格を決定できない場合には、原則的な課税価格の決定方法又は第4条の二及び三の方法において必要とされる要件を満たさない事項につき合理的な調整を加えて、これらの規定に規定する方法などで課税価格を決定することになります。

これらは“特殊”な課税価格の決定方法で、取扱いについては関税定率法基本通達に規定しています。

実際にこれらの方法で課税価格を算出するのは、簡単ではありません。

課税価格を計算するうえで、“合理的な調整”や“弾力的な運用”が行われます。

今回ご紹介した輸入申告手続や課税価格(申告価格)の決定方法は、ちょっと専門的な内容でしたが、いかがでしたでしょうか??

最後に

2回にわたって輸入(納税)申告価格の決定方法について説明いたしました。

課税価格の決定ということは、つまり輸入関税・消費税等の金額を決めることになりますので、輸入貨物のコスト計算をするためには重要なことです。

ちょっと難しい内容でしたが、ご安心ください。

日新運輸工業・国際部には、輸出入申告のプロである通関士がたくさん在籍しております。

輸入通関手続のお悩みや疑問は弊社が解決いたします! お気軽にご相談ください

監修者

椎木 健一郎

日新運輸工業株式会社 国際部 部長 / 通関士

通関・国際物流分野で24年の実務経験を持つベテラン通関士。数千件以上の案件に携わり、輸入申告価格の算定や、FDA・EU規制を含む食品輸出の実務に精通。「マルハナジャーナル」では複雑な通関知識を分かりやすく解説し、企業の国際取引を支援している。