輸入(納税)申告価格の決定方法① ~申告価格(課税価格)ってどのように計算するの?~ …申告漏れを防ぐには

輸入申告価格って、インボイス(仕入書、送り状)の金額じゃないの?

確かに、貿易取引条件によっては、インボイス価格と申告価格(課税価格)は同じ金額の場合もあります。

でも、申告価格の算出方法は、結構難しいんです。

(そのために私たち通関業者がいるのです!)

貿易条件(CIF、FOB等の建値)や“現実支払価格”、“加算要素”等を理解していなければ、適正な申告価格を算出することはできません。

今回は、「申告価格はどのようにして決めるのか」、また、申告価格を算出するに当たって気をつけるべき点について、詳しくご説明しましょう!

※長くなりますので、2回に分けて説明いたします。

輸入申告でお困りの方はこちら

現在弊社では「輸出物流コスト削減のための無料診断」を行っております。

昨今の人件費や燃料費の高騰で困っている場合は、コスト見直しをしてみませんか?

場合によっては物流費用の削減が可能な場合があるため、以下よりお気軽にお問い合わせください。

貿易取引条件

まずはじめに、貿易条件の話をしましょう。

貿易条件の代表的なものには、インコタームズ2020の規則で決められた

・ FOB:Free on Board(本船渡し)

・ CFR:Cost and Freight (運賃込み) ※ C&Fです。

・ CIF :Cost Insurance and Freight (運賃保険料込み)

など、11規則があります。

※ インコタームズ2020については、ジェトロのHPで解説したものが分かりやすいです。

⇒ インコタームズ2020

インボイスに記載された貿易条件がFOBである場合、貨物代金に運賃・保険を加算して申告します。

※ 保険が付保されていない場合には、保険の加算はありません。

CIFであれば、貨物代金と運賃・保険が含まれていますので、基本的にはインボイス価格が申告価格となります。

ただ、A/N(アライバルノーティス)に、通常の運賃に加えサーチャージ(割増運賃)が記載され、輸入者(荷受人)が負担する場合には、申告価格に加算する必要がある項目(BAF、YAS、CMD等)もありますので、注意が必要です。

EXW(Ex Works(工場渡し))であれば、輸出国の工場渡し価格に加え、輸出国での運送費用、日本への海上運賃・保険金額を加算する必要があります。

また、DDP(Delivered Duty Paid(関税込持込渡し))であれば、日本の輸入者(荷受人)まで配送するための費用が全て含まれているため、日本の港に到着後の運賃や関税・消費税等を差し引いた価格が申告価格となります。(当該金額が明らかでない場合には、減算することはできません。)

このように、貿易条件によって申告価格の算出方法が異なります。

原則的な課税価格の決定方法

“現実支払価格”という言葉を聞いたことがありますか?

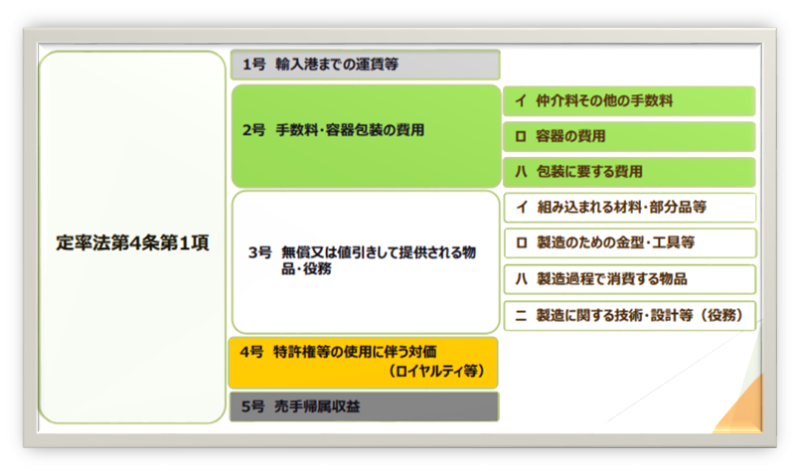

関税定率法第4条第1項「課税価格の決定の原則」につぎのように規定されています。

| 「輸入貨物の課税標準となる価格は、次項本文の規定の適用がある場合を除き、当該輸入貨物に係る輸入取引がされた場合において、当該輸入取引に関し買手により売手に対し又は売手のために、当該輸入貨物につき現実に支払われた又は支払われるべき価格に、その含まれていない限度において次に掲げる運賃等の額を加えた価格とする。 |

「買手」、「売手」という言葉が出てきました。“輸入者”、“輸出者”とは違うのでしょうか?

関税定率法基本通達では、次のように定義しています。

| 「輸入取引における「買手」とは、本邦に拠点を有する者であって、当該拠点において実質的に自己の計算と危険負担の下に売手との間で輸入貨物に係る輸入取引をする者をいい、輸入取引における「売手」とは、実質的に自己の計算と危険負担の下に買手との間で輸入貨物に係る輸入取引をする者をいう。具体的には、買手及び売手は、自ら輸入取引における輸入貨物の品質、数量、価格等について取り決め、瑕疵、数量不足、事故、不良債権等の危険を負担する者とする。 |

つまり、A社が「自己の計算と危険負担の下」で外国から貨物を輸入する際に、B社に輸入通関を依頼し、B社が税関に輸入申告するとしても、買手はA社、ということになります。

上記の“現実に支払われた又は支払われるべき価格”のとこを「現実支払価格」といいます。

また、”運賃等の額 “のように、同法第4条第1項1号~5号に規定する現実支払価格に加えるもののことを「加算要素」といいます。

つまり、課税標準となる価格(「課税価格」といい、申告価格のことです。)は、

現実支払価格 +「現実支払価格」に含まれていない「加算要素」を加えた価格

となるのです。

※ 上記中の「次項本文の規定」とは、同法第4条第2項「原則的な課税価格の決定方法以外の方法」による決定方法のことで、次回、説明したします。

“加算要素”ってなに?

加算要素には、次のようなものがあります。

※ 上の図の加算要素のうち、現実支払価格に含まれていないもののみを加算します。加算要素に該当するものであっても、現実支払価格に含まれているものは加算しません。

※ 輸入者=買手、輸出者=売手として説明いたします。

「1号」の運賃はおわかりですよね?貿易条件FOBの場合の海上運賃や、CIFであってもサーチャージ(割増運賃)がある場合には加算することになります。

「2号イ」の仲介料その他手数料とは、「輸入取引に関して業務を行うものに対し買手が支払う手数料」をいい、“買付手数料”は含まれません。

“仲介料その他の手数料”の判断は、「契約書等における名称のみによるものではなく、手数料を受領する者が輸入取引において果たしている役割及び提供している役務の性質を考慮して行う」こととされており、仲介料や買付手数料は、税関輸入事後調査でよく(加算・不加算の)争点となるそうです・・・

「2号ロ」は、例えば、アイスクリームを輸入する際に、その容器(カップ)を日本で製造し、輸出者に無償で提供する場合などが該当します。

「3号」は、輸入者に “無償”又は“値引き”して輸出者に提供する場合です。有償で輸出者に提供する場合には、(貨物代金に含まれることになるため)加算要素とはなりませんので注意してください。

例えば中国で自動車を製造するに際して、部品の一部を日本から無償で提供したり、中国で自動車の部品を製造するための金型や工具を、日本から無償で提供する場合などです。衣類の商標ラベルを輸出者に無償で提供する場合も3号に該当します。

なお、3号ニに規定する技術等については、「本邦以外において開発されたもの」が加算の対象となっていますので、注意してください。

「4号」は、例えば、中国からブランドバッグを輸入するに際して、“輸入取引をするために”ブランドのライセンサー(権利者)にライセンス料を支払う場合などがあります。

※ この“輸入取引をするために”についても、輸入事後調査の際によく争点になるそうです・・・

ライセンス料は高額になることが多く、“加算要素”となれば、輸入関税・消費税が高くなりますからね。

「5号」の売手帰属収益については、あまり事例は聞きませんが、「輸入貨物の再販売や使用等で得られる売上代金、賃借料、加工賃などで、売手が買手に分配する利潤」などが該当します。

“加算要素”ってどのように加算するの?

輸入取引に関連して加算要素(仕入書、運賃明細書等によりその額が明らかなものを除く。)がある場合、輸入申告書に加えて「評価申告書」を税関に提出します。

※ 申告に係る貨物の関税が無税(関税率0%)又は従量税(価格でなく、数量によって税額が決まるものです。)である場合や、インボイスごとの課税価格の総額が100万円以下である場合には、提出は必要ありません。

例えば、貨物代金の5%を取引仲介者に仲介手数料として支払っている場合には、その5%を貨物代金に加算して申告します。

でも、輸入貨物製造のための金型を輸出者に無償で提供している場合等では、貨物ごとの加算は難しいですし、輸入申告するたびに加算額の計算をするのは面倒ですよね!

大丈夫です。「輸入者から希望する旨の申し出があり、課税上支障がないと認められる」場合には、便宜特定の輸入貨物の課税価格に一括して加算することができます。つまり、一度の申告に金型代金全額を加算すればよいのです。

なお、金型を日本で入手して輸出者に無償で提供した場合には、輸入者(買手)が負担する輸出国への海上運賃等も“提供に要した費用”として加算する必要がありますので、ご注意を!

加算要素は申告漏れが多い

“加算要素”は、インボイスに記載されていないことが多いです。

通関業者は、輸入者から提供されたインボイス、P/L(パッキングリスト)や船会社が発行するA/Nを基に輸入申告書を作成して税関に申告します。

インボイスには通常、“加算要素”は記載されておらず、通関業者は、輸入者から連絡がない限り加算要素(例えば輸入者から輸出者に無償で提供した金型等)があることなどはわからないのです。

その結果、加算要素の価格が“申告漏れ”となってしまいます。

税関が令和4年11月に公表した「輸入事後調査の結果」によると、申告漏れ等が発生した要因としては、実に87.4%が「インボイスは正しいが申告に誤りがあるもの」となっています!

つまり、ほとんどは“加算要素”の申告漏れなんですね!

| “加算要素”がある場合には、通関業者に通関関係書類を送付する際に、必ずご連絡ください。・・・事後調査の結果、申告漏れが判明した場合には過少申告加算税等が課されることがあります。ご注意を! |

最後に

最後までお読みいただきありがとうございました。

つづきは、「輸入(納税)申告価格の決定方法②」でご説明いたします。

日新運輸工業・国際部には、輸出入申告のプロである通関士がたくさん在籍しております。

輸出入通関手続などに関しては、お気軽にご相談ください。

監修者

椎木 健一郎

日新運輸工業株式会社 国際部 部長 / 通関士

通関・国際物流分野で24年の実務経験を持つベテラン通関士。数千件以上の案件に携わり、輸入申告価格の算定や、FDA・EU規制を含む食品輸出の実務に精通。「マルハナジャーナル」では複雑な通関知識を分かりやすく解説し、企業の国際取引を支援している。